A Terceirização é uma forma de descentralização do processo produtivo, principalmente no setor de serviços, que tem se evidenciado cada vez mais. Com a globalização, o cenário econômico tem se tornado cada vez mais competitivo, fazendo com que as empresas busquem o aperfeiçoamento de seus processos em virtude de viabilizar e suprir suas demandas.

A Terceirização é uma forma de descentralização do processo produtivo, principalmente no setor de serviços, que tem se evidenciado cada vez mais. Com a globalização, o cenário econômico tem se tornado cada vez mais competitivo, fazendo com que as empresas busquem o aperfeiçoamento de seus processos em virtude de viabilizar e suprir suas demandas.

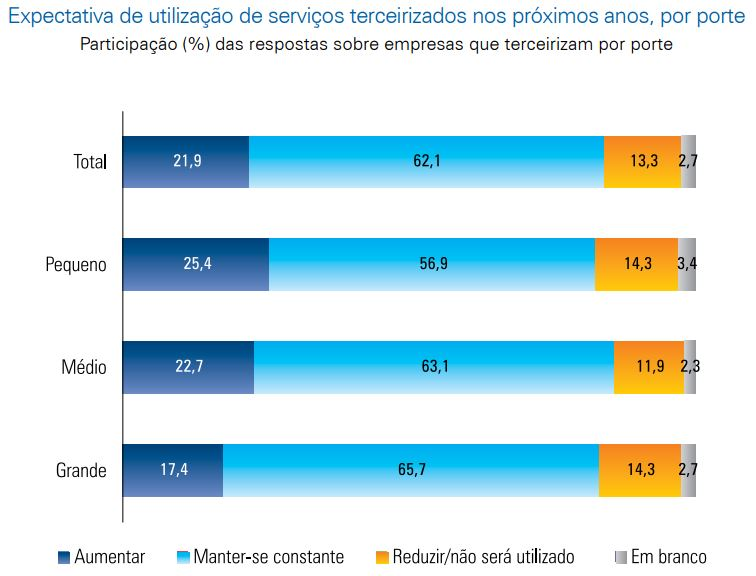

Um estudo feito pela Confederação Nacional da Industria (CNI), referente ao período de 2014, no qual participaram da pesquisa 2.330 empresas, prospectou uma expectativa de crescimento na utilização de serviços terceirizados nos próximos anos, por porte, como segue no gráfico abaixo, extraído do site da CNI:

Fonte: CNI

Este ramo tem se mostrado cada vez mais atraente e vantajoso para os empresários que em busca da otimização do tempo, redução de custos, melhoria nos processos, aumento da qualidade do serviço, diminuição da burocracia e desoneração dos encargos trabalhistas, enxergam um mercado mais competitivo e lucrativo dentro do mundo globalizado com a transferência da gestão de mão de obra para a empresa terceirizada.

“[…] a transferência de atividades para fornecedores especializados, detentores de tecnologia própria e moderna, que tenham esta atividade terceirizada como sua atividade-fim, liberando a tomadora para concentrar seus esforços gerenciais em seu negócio principal, preservando e evoluindo em qualidade e produtividade, reduzindo custos e ganhando competitividade.” (SILVA apud MORAES, 2003, p. 65) (!1).

No entanto, mesmo apresentando diversos pontos positivos, este cenário sempre foi tema de discussão no que tange à segurança jurídica, pois, a Lei nº 6.019/1974 criada com o objetivo de regular a figura do Trabalho Temporário, dando a tratativa no que tange às empresas urbanas voltadas para este segmento, se mostrou parcial no tocante à execução do serviço. Devido à falta de regulamentação e de muitas discussões judicias foi editada a Súmula nº 331 do TST, que, além de tratar sobre questões de esfera trabalhista, estabeleceu o tipo de serviço que poderia ser contratado, quem poderia contratar, e podendo o serviço se enquadrar na atividade-meio da empresa Tomadora do serviço. Isto gerou insegurança ao empresário, visto que, em alguns casos a sua definição não era tão clara.

Súmula nº 331 do TST

CONTRATO DE PRESTAÇÃO DE SERVIÇOS. LEGALIDADE (nova redação do item IV e inseridos os itens V e VI à redação) – Res. 174/2011, DEJT divulgado em 27, 30 e 31.05.2011

(…)

III – Não forma vínculo de emprego com o tomador a contratação de serviços de vigilância (Lei nº 7.102, de 20.06.1983) e de conservação e limpeza, bem como a de serviços especializados ligados à atividade-meio do tomador, desde que inexistente a pessoalidade e a subordinação direta.

Com o advento da Lei 13.429/2017, este cenário mudou, pois foram introduzidas algumas alterações nos dispositivos da Lei nº 6.019/1974, como a parte cadastral (regularidade perante os órgãos públicos), definições de Tomador e Prestador, ampliação do tempo de contrato de trabalho, outras questões trabalhistas e a contratação de qualquer tipo de serviço, ainda que este se enquadre na atividade-fim, em suma, estabeleceu critérios e uma certa flexibilização.

Com base no exposto, pode-se afirmar que as alterações introduzidas pela Lei nº 13.429/2017, terão um impacto significativo de curto a médio prazo, pois há uma tendência no aumento da demanda por serviços terceirizados, o que levará as empresas deste ramo de atividade a ampliar as contratações.

Os serviços ofertados para abranger este novo mercado gerarão um efeito cascata, que aquecerá cada vez mais a economia e, com o aumento das receitas oriundas das prestações de serviços, os municípios terão um aumento na arrecadação do ISSQN.

Por fim, vale evidenciar a importância do fisco estar atento a estas mudanças, uma vez que, é possível que com o crescimento deste segmento aumente também a sonegação do ISSQN, desta forma o fisco deve se munir de todas as informações necessárias para acompanhar e auditar estes contribuintes, garantindo o incremento da arrecadação e a justiça fiscal.

(!1) MORAES, Paulo Douglas Almeida de. Contratação Indireta e terceirização de serviços na atividade-fim das pessoas jurídicas: possibilidade jurídica e conveniência social. 2003.

[avatar user=”limbergecheverria” size=”original” align=”left” link=”file” /]Limberg Adolfo Suarez Echeverria

Consultor Tributário